La gestion des finances de la commune - état des lieux

Les finances de la commune ont été auditées en 2021 par le cabinet indépendant KPMG. L'occasion de revenir sur la gestion, le niveau d'endettement et les perspectives pour le prochain mandat, en toute transparence

Synthèse de l'audit financier

L’audit réalisé en 2021 par le cabinet indépendant KPMG (Cabinet d'audit, de conseil, d'expertise comptable, de droit et de fiscalité) a procédé à une analyse financière rétrospective (2014-2020) et prospective (2021-2026) du budget principal, qui couvre toutes les recettes et dépenses non affectées à un budget annexe. Cet audit, demandé en 2021 par plusieurs conseillers municipaux d’opposition du précédent mandat, avait pour objectif de mettre en évidence une hypothétique faute de gestion. Il a coûté au moins 16 500€ (source : article du Progrès d'octobre 2022) à la collectivité.

Il a toutefois démontré l’absence d’irrégularités, le bon état des finances de la commune et émis des recommandations pour les années futures.

Nous reportons ici une synthèse de cet audit, présenté en octobre 2022 au Conseil Municipal par le cabinet KPMG.

Analyse financière rétrospective 2014-2020

La première phase d'analyse rétrospective vise à connaitre l'évolution des marges de manœuvre financière de la commune sur la période 2014-2020, avec pour objectif de connaître la situation financière au 31 décembre 2020.

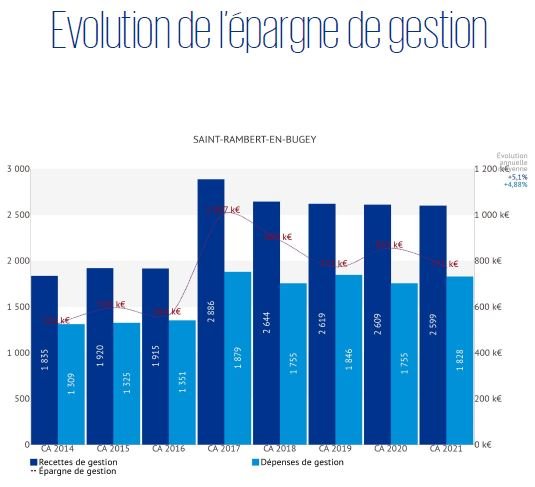

Entre 2014 et 2016, la commune améliore régulièrement ses marges de gestion grâce à la hausse des taux de fiscalité et à la maîtrise des charges. En 2017, la fusion de la Communauté de Communes de la Vallée de l'Albarine (CCVA) avec la Communauté de Communes de la Plaine de l'Ain (CCPA) vient modifier la répartitions des produits et des charges. Les charges de fonctionnement, notamment de personnel, augmentent considérablement. Les reports de fiscalité ont également évolué. La commune perçoit toutefois une Dotation de Solidarité Communautaire, versée par la CCPA, qui permet de générer un bilan positif de près de 245k€ pour la commune.

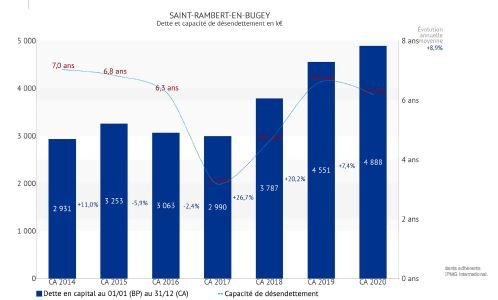

L’épargne brute de gestion (Ressources courantes -dépenses courantes) atteint près de 30 % des recettes réelles de fonctionnement, traduisant une bonne marge de gestion. L’augmentation de l’endettement, dû à un programme d’investissement ambitieux (4 M€) financé majoritairement par l’emprunt, reste soutenable grâce à la progression des recettes et un gain sur le fonctionnement. La capacité de désendettement demeure stable et correcte en 2020, et comparable à la moyenne des villes de même taille (entre 4,5 et 7 ans). (https://www.journaldunet.com/business/budget-ville/saint-rambert-en-bugey/ville-01384).

L’enjeu principal reste le maintien d’un excédent brut de gestion suffisant pour pouvoir financer les annuités de la dette qui ne connaissent pas d'extinction importante avant 2026.

Analyse prospective 2021-2026

Cette analyse permet de projeter la capacité d'investissement de la commune au regard des projets déjà lancés et des capacités financières.

Sur la période prospective (2021-2026), les charges augmenteraient d’environ 50 K€ par an (augmentation des charges à caractère général, charges de personnelle, indemnités des élus, ...)

Les recettes progresseraient plus modérément (+37 K€/an), principalement via la fiscalité. Il en résulte un effet ciseaux et une érosion progressive de l’épargne brute de gestion. Une piste indiquée dans l'audit serait l'augmentation de la fiscalité.

L’épargne nette diminuant en l’absence de baisse significative des annuités avant 2026, les investissements devront être financés principalement par les ressources propres. La commune est capable de financer des programmes en cours et inscrits au budget sans recours à l'emprunt.

Cependant, des marges se libèrent en fin de mandat avec une baisse des annuités de plus de 215 k€ entre 2025 et 2028.

Notre synthèse

Concernant le suivi de 2020 à 2024 (les chiffres de 2025 n'étant pas encore disponibles en ligne).

On remarque une bonne stabilité de l’épargne brute de gestion (revenu – charges de gestion la commune) oscillant entre 622k et 485k, soit un excédent brut de gestion/habitant en moyenne de 250€, bien supérieur à la moyenne des communes de 2000 à 3500 habitants. C'est la preuve d’une maîtrise des dépenses courantes.

Concernant les ressources d'investissements (ce qui permet d’investir sur des projets, ex : subvention, emprunt, etc.) elles ont été assez inégales en fonction des années et n’ont pas toujours permis de faire face à la dépense d’investissement, cela peut être expliquer par la temporalité de versement des subventions ou par le déblocage des emprunts.

La dette est en constante diminution passant de 4.8M d'encours à 3.3M. L’endettement par habitant reste supérieur à la moyenne nationale mais cohérent avec l’investissement exceptionnel réalisé entre 2017 et 2020.

Avec la baisse des annuités entre 2026 et 2028, la commune disposera d'une capacité d'emprunt nouvelle, qui permettra d'envisager de nouveaux investissements pour le prochain mandat.

Source :Ccl-Loc - Chiffres clés

Notre vision 2026-2032

2026 sera une année de transition.

En effet, le budget principal 2025 et le budget prévisionnel 2026 ont été présentés lundi 02/03/2026 en conseil municipal. Lien ici : https://www.saintrambertenbugey.fr/wp-content/uploads/2026/03/Liste-delib-02.03.2026.pdf

Concernant le budget 2025 :

Côté investissement, le déficit de 500k€ est partiellement compensé par le résultat antérieur de +220k€, soit un résultat à affecter de - 279k€ environ.

Le résultat de fonctionnement est positif, de l'ordre de 619k€ qui s'ajoutent au résultat antérieur de près de 45k€, soit un total de 664k€.

IL est d'usage d'affecter les bénéfices de fonctionnement au budget d'investissement de l'année suivante. Toutefois, cette année, pour faire face à certains enjeux de fonctionnement, 458k€ ont été affectés à l'investissement, et 206k€ ont été reportés au fonctionnement (voir ci-après).

Concernant le budget 2026 :

Même s'il n'a pas été voté, en raison de certains chiffres encore en attente de la part de la trésorerie, les grandes lignes en sont déjà fixées.

Deux grands enjeux viennent marquer le budget de fonctionnement cette année :

- une prévision de baisse des dotations de 20% environ pour la commune

- une enveloppe réservée à la maison médicale dans le cadre de l'action commune avec l'Entente de l'Albarine, le département de l'Ain et l'ARS (voir article détaillé ici : https://saint-rambert-avec-vous.fr/blog/sante-saint-rambert-medecins)

Concernant les investissements, une partie du budget est déjà affectée à des travaux en cours ou planifiés (Serrières, route de Javornoz, protection incendie de la ZA de la Craz, salle polyvalente, crèche, ...)

Le budget primitif 2026 s'établit comme suit :

Section de fonctionnement : 2 620 230€

Section d'investissement : 1 438 420.

La suite

Bien que le budget de fonctionnement soit maîtrisé, nous pensons qu’il est encore possible de l’optimiser, notamment en ce qui concerne le poste de dépense "achats et charges externes" qui représente 38% des dépenses alors que la moyenne de commune équivalente est de 33%.

Concernant la dette et les investissements, selon nous il est important de continuer à contenir la dette de manière à réduire les annuités de remboursement. A partir de 2028 la capacité d’endettement sera de nouveau acceptable pour envisager un nouvel emprunt. Cela ne veut pas dire que nous ne souhaitons pas continuer d’investir et développer Saint-Rambert-en-Bugey.

Nous temporiserons les projets, et mettrons notre énergie et nos moyens dans la recherche de subventions ou d’autre type de financement alternatifs et innovants pour continuer à porter des projets sans peser sur le budget.

Enfin nous souhaitons également mettre en place un budget participatif (même modeste) qui permettra à chaque citoyen de choisir les projets à financer en priorité.